黄江信用逾期律所推荐

顺顺法务:征信逾期怎么消除?1.短时间的逾期:如果只是短时间内的逾期,应在D一时间还清欠款,并与银行联系,说明相关情况。并不是所有的逾期记录,都会立马在征信报告上面显示。有些银行对于信用i卡还款有几天的容时,也有的银行会直到下个月的账单日才会将逾期记录上报央行征信系统。所以如果逾期了,就应该在D一时间联系银行,赶在银行上报数据前处理掉。如果银行已经上报央行,则可以要求银行出具非恶意逾期证明,只要拿到这个申请贷I款也是不受影响的。2.逾期时间超过90天:这算是比较严重的逾期了,用户除了及时还清欠款之外,还需在随后几年里保证良好的信用习惯,以便让新产生的良好记录覆盖之前的不良记录。根据央行的规定,征信报告里的不良记录将保存5年,即5年后便可自动消除。如果是信用i卡逾期90天,千万不要销卡,而是要继续使用该卡,并保持良好的用卡记录两年以上。一般来说,除房贷的要求比较严之外,其他的贷I款产品都只看Z近两年的征信记录。3.意外逾期:如果小伙伴因为出差、旅游或者其他原因搞忘了还款,应及时联系银行说明情况。如果借款人确实是因为某些原因意外导致逾期,银行也可能会网开一面的,为你出具非恶意逾期证明。这就相当于拿到了免死J牌。逾期是指超过银行规定的Z后还款期限,没有及时足额的将所消费款项存入指定账户的情形。黄江信用逾期律所推荐

信用i卡逾期转入法务处理能协商吗?自然是可以协商的,不过你要拿出十足的诚意,先主动还一部分欠款。然后剩余还不起想协商分期,也得有特殊原因,同时让银行在你身上看到希望才行。你主动联系银行,趁着开没开庭就达成和解Z好。不过这个档口,你没有正当的逾期理由,比如失业、重病等不可抗因素,是很难协商的。如果有,你就可以带着相应的困难证明,表示你不是恶意逾期。同时你可以主动表示,自己愿意每个月还多少,分多少期还清,比如现在工资五千一个月,愿意拿出二千五来还信用i卡等等。当你确实困难,而又充满还钱意愿,就达到了银行停息挂账的标准。汕尾借款逾期律所推荐逾期不履行行政处罚决定的措施。

贷i款逾期就是指借款人在拿到相应贷i款后,在既没有办理贷i款展期,又没有办理转贷手续的前提下,未按照借款合同约定时间归还本金及利息。这种违反贷i款约定的行为就被称为贷i款逾期。怎样避免贷i款逾期现象?贷i款逾期是每个借款人都不愿意碰到的现象。为了避免这种事情发生,顺顺法务小编给你支两招:一种,自动还款,将自己的工资卡与还款账号绑定,每个月按时足额还款,这样可以杜绝一些因为忘记还款导致的贷i款逾期现象。第二种,提前申请贷i款展期。如果自己真的没有钱还款,这个时候还有一个补救措施就是联系提前i三0天联系银行申请贷i款展期,减少每期还款额、延长还贷时间,这可以帮你渡过眼前的还贷难题。

如何计算逾期债务的利息?我们知道,借款合同依贷i款人性质,分为商业借款和民间借款。前者是指由商业银行或其他金融机构作为贷i款人的借款,后者是自然人间及法人与自然人间的借款。对于逾期借款利息的计算方法,因借款合同的性质不同而有所区别。一是当事人在借款合同中对借款期限、借款期间的利息及逾期借款利息有约定的,尊重当事人的意思自治,应从其约定。商业借款的逾期利息只要不超过人民银行规定的利率标准,民间借款符合Z高人民法院规定的不高于银行贷i款利率的4倍,就应按照其约定的利率计算。二是当事人在借款合同中只对借款期间的利息作了约定,对逾期借款利息没有约定。商业借款的贷i款人既可以按合同约定的借款期间内的利率要求借款人支付逾期利息,亦可按照国家的有关规定要求借款人支付逾期利息,其选择权在于贷i款人,而民间借款只能要求借款人按合同约定的借款期间内的利率支付逾期利息。当事人逾期提供证据,根据不同情况可做如下处理。

信用i卡逾期协商还款技巧,协商免息分期三步骤:一、准备好你的材料,证明你负债和收入的证明材料,给到银行,一般是征信报告,和公司或单位开具的收入证明等等,证明你有稳定的还款能力。二、你给到银行一个什么样的还款方案,比如说你想分期12期,24期,30期,48期,60,Z长是60期,每一期还多少钱。一定要具体到详细数字,这个方案一定是要合理的,你能接受,银行也能接受的,假如你欠40000元,分20期免息分期,每月还款2000元,这就是合理的。三、银行那边或催收公司已经有了违规的催收行为,那么你又可以作为谈判有利的依据,Z后一定要好好挣钱,在法律允许的情况下,想尽一切办法挣钱,还款的一切前提,是你有还款能力,不然一切都白搭。逾期举证理由的判断。汕尾借款逾期律所推荐

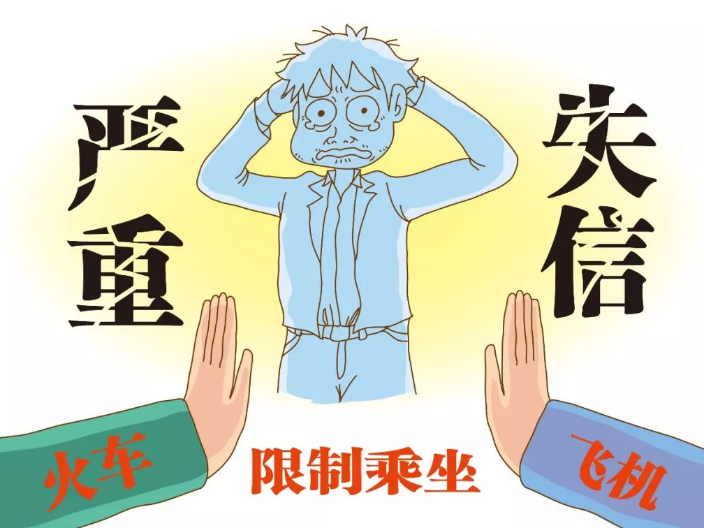

顺顺法务咨询:贷i款逾期的情况有哪些?黄江信用逾期律所推荐

怎么样避免信用i卡逾期还款给小伙伴们的信用记录带来不良影响?如果信用i卡逾期还款,持卡人可千万别急着将信用i卡注销,而是应先还完所欠本息,再坚持正常用卡24个月,因为Z后一条逾期记录时间超过2年后,持卡人的信用报告上就不会显示再有逾期了。也就是说,“好”记录可以挤走过往的“坏”记录,用Z新的良好的还款记录刷新个人信用报告,是Z好的办法。不过,如果是房贷、车贷等逾期,就不适用了。如果信用i卡已经产生了不良信用记录,不能盲目注销。顺顺服务这了温馨提醒,信用i卡管理不善而造成的不良信用记录并不是无法消除,消除的方法并不是销卡处理,而是要在及时还款后继续保持按时还款,不再出现新的逾期等问题,这才能重新形成良好的信用记录。信用i卡消费可以说是有利也有弊,过度的依赖会使自己陷入无法承受的经济负担,大家的生活中应当做一个理智的消费者。黄江信用逾期律所推荐

上一篇: 东坑网贷逾期哪家律所好

下一篇: 佛山网络借款债务重组律所