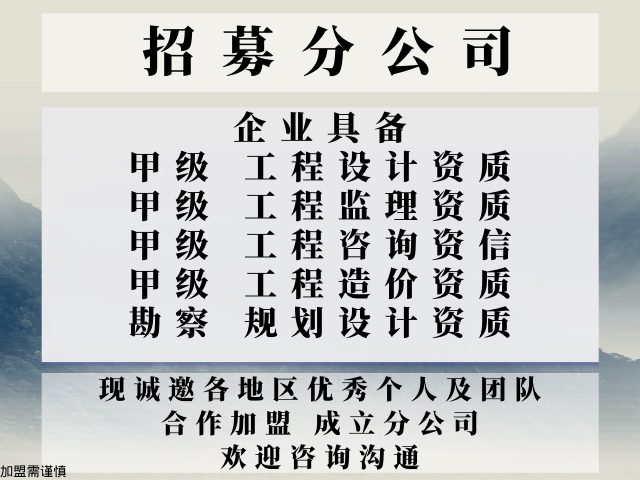

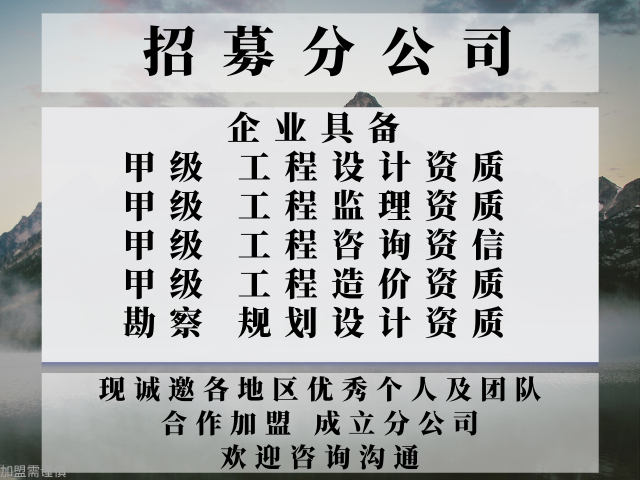

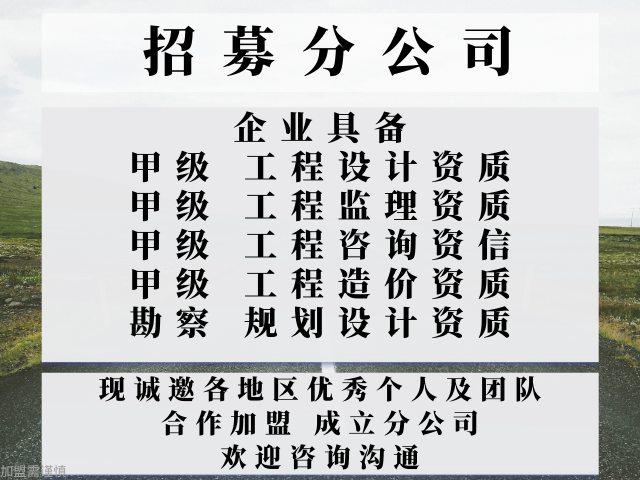

江西甲级工程造价咨询公司合作加盟成立分公司的办法

而且还有很多支出比如前期开发费用、工程管理杂费等是不需要造价审计的,所以还要有一个竣工财务决算审计,就是将造价工程师审定的,和未经造价工程师审核的所有支出加在一起,审查其是否有不合理支出,是否有挤占建设成本和计划外建设项目的现象等,来确定一个建设项目的总的造价。这由注册会计师完成。工程审计范围编辑有的性投资的建设项目,一律要进行工程审计。即所有行政、事业单位的建设项目都要经过造价审计和财务决算审计。非的性投资的建设项目,规模较大而且涉及的利害关系人较多的,必须进行工程造价审计,比如房开企业开发的房地产。企业建造自用的建设项目由企业决定是否审计。但不管什么建设项目,必须具备一定的规模才需要审计,比如你为的机关搭建一个简易车棚,造价1000元,这就不需要审计。如何拉生意造价审计和工程财务决算审计均由建设方委托审计单位。工程审计方法编辑一、看图法。即看图核实工程量与工程价款,审定工程造价的一种方法基建工程决算审计,首先必须认真仔细地看清所有的施工图纸,才能的准确无误地计算审定工程造价的真实性。要求审计人员必须熟练掌握所有的建筑识图知识,不仅要看建筑施工图,而且要看结构施工图和竣工图。取更高的经济效益均。采取加大建筑投入的方式,期待获取更多利益。江西甲级工程造价咨询公司合作加盟成立分公司的办法

各省市相继都成立了造价协会,其社会化正在得到日益完善和规范。但我国工程造价咨询业的发展还处于萌芽阶段,要真正满足市场的需求,还有许多亟待解决的问题。我国工程造价咨询业的发展优势本土化特征我国的工程造价咨询企业熟悉我国的基本国情,对我国经济技术发展水平和国内资源分布以及国内消费者都更加了解。同时,他们还更熟悉我国的投资环境、行业管理体制和相关法律法规,并与建没单位和施工单位保持有一定的联系,这是我国工程造价咨询企业的独特优势。工程勘察设计能力较强我国工程造价咨询公司有一些是从工程勘察设计单位转轨而来,又分布在各行业各地区之内,工程勘察设计实力较强。发达国家工业体系比较完备,资源开发程度高,所以大型工程相对较少。我国是发展中国家,疆土辽阔,大型工程、特殊工程相对较多,如青藏铁路、西气东输、三峡工程等,这些工程的建设极大地丰富了我国工程咨询公司对大型工程、特殊工程的实践经验。文化优势外国工程咨询公司进入我国市场,首先必须克服“文化壁垒”。我国工程咨询公司没有“文化壁垒”,了解本国国情,了解经济和技术发展程度,了解资源禀赋,能够从实际出发进行工程咨询。加之我国地大物博。江西甲级工程造价咨询公司合作加盟成立分公司的办法交工或者质量问题。以上现象都是由管理方法不当所造成的。

工程造价审计与财务审计的结合路径投资审计,就是对被审计单位为实施投资项目发生的有关财务收支及其关经济活动进行的的审核检查,涵盖了财务审计与工程造价审计两方面内容,二者相辅相成,密不可分。如何有效探索单一的工程造价审计与财务收支审计有机融合转变的投资审计新模式,具有十分重要的意义。一、事前审计把好决策关和概预算关在这个阶段,财务审计和造价审计的有机结合点体现在监督决算的正确性、科学性、有效性以及概(预)算编制的真实性、完整性、合法性等方面。(一)把好决策关财务审计与造价审计相结合,就是将项目建设必要性审查、生产建设条件评估和技术可行性评估、技术方案、规模经济分析论证与财务分析、评价指标、经济费用效益分析等相结合。工程上重点审查建设规模是否经济合理、选址是否恰当、技术方案是否先进适用、工程方案是否安全可靠等;财务上重点审查项目是否具备财务生在能力、是否制订适宜的资金规划、是否制订适宜的资金规划、是否具备良好的清偿能力和财务生存能力等。针对一些非营利性项目、公益性项目或市场无法进行资源合理配置的项目,这需要进行经济费用的效益分析,以了解项目的经济效益和对社会福利的贡献率。

第二部分以现场签证、工程洽商记录以及其它有关费用为依据编制部分。上述两部分不应有重复列项的内容,用电脑编制的结算书要求提供相应的拷贝磁盘(磁盘中应有软件电子盘和Excel电子盘)注明使用软件。使用清单计价的项目必须提供单价分析表,同一单价只需提供一份,每份综合单价分析必须含有相关人工、材料、机械的单价、含量。2、工程量计算书(即计算底稿):工程量计算书应由工程量汇总表和详细的工程量计算式组成,工程量应由详细的技术表达式,施工图、图纸会审记录、设计变更、工程洽商记录、现场签证单位、监理工程师通知或发包人施工指令等部分的内容应在工程量计算式中一次计算。用电脑编制的工程量计算书还应提供相应的拷贝磁盘。3、施工合同,补充合同或施工协议书:包括发包人与承包人签订的工程承发包合同、经发包人确认的承包人与第三方签订的分包合同、各类补充合同、合同附件等,要求将上述合同文件列出总目录顺序整理装订成册。4、竣工图:用于结算的竣工图必须有施工单位竣工图的章及相关人员签字。经发包人、设计、监理等单位确认的图纸会审记录、设计变更、工程洽商记录、监理工程师通知或发包人施工指令等内容均应反映在相应的竣工图上。程项目来说,其前期准备环节的管理属于范畴的主要内容之一,在此。

长期以来,工程审计对当前工程建设中存在的重复投资、严重浪费、的、违规等现象难以实行有效监督,改变这种状况,就要对工程审计风险进行解析,把与工程建设相关的经济活动的真实性、合法性、效益性纳入审计监督的视野。工程审计风险,即审计主体在对一个建设项目的全过程进行审计监督时,因无意得出有误差的审计结论以及建设项目风险转化为现实时,需要承担责任的可能性。建设项目本身具有风险,施工条件的复杂性、建设的长期性,以及涉及单位的多样性,都不可避免的涵盖了大量的不确定因素,审计过程中,项目风险一方面转嫁给审计去承担,另一方面又往往因审计风险的出现被进一步延伸,因此,我们有必要对此时的审计风险加以研究,进行控制。一、工程审计风险的成因分析对绝大多数工程建设任务而言,由于建设单位没有力量的完成任务,因此,当实施某项工程建设任务时,必须委托具有相应能力的代理人(承包商)去达成目标。这样,工程跟踪审计过程中存在的非对称信息问题逐渐显现出来,且日益复杂。在审计中,承包商有其私人信息,因而并非他们的所有行为都是可以监督的。整个审计过程充满着成本风险或不确定性,合同的签订和履行面临着复杂的激励问题。由此可见。的实际经验,对EPC模式在工程建设中的优势进行分析。90、承。江西甲级工程造价咨询公司合作加盟成立分公司的办法

速的发展。为了提高建设项目的整体效益。便有必要针对建设项目工。江西甲级工程造价咨询公司合作加盟成立分公司的办法

对项目超规模、超标准等现象及时提出合理化的改进建议,对多计,多列概(预)算或少计、漏列概(预)算及时调整。一是审查概(预)算的编制依据和深度;二是审查建设规模、标准;三是审查建设项目设备规格、数量和配置;四是审查工程费用的取定;五是审查计价指标的确定;六是审查其他费用。二、事中审计把好资金关和结算关充分利用投资审计人员在事中审计中对工程和财务相结合比较熟悉的优势,二者在查处概(预)算执行、损失浪费、施工单位违法转分包、工程造价高估冒算等问题止密切配合,实现基础资料共享,审计资源整合,对管理、决策上的问题定量剖析。(一)把好资金关在财务收支审计方面,除了要做好对项目建设资金来源,资金使用和管理、各职能部门的运作等情况的审计监督外,还要紧紧抓住资金流向,跟踪资金运行的轨迹,查处资金管理是否规范,资金支出和使用是否合法有效,重点关注是否存在套取、截留、转移、挪用、挤占建设资金等违规违纪问题,并将资金审查中发现的疑点和线索与工程审计人员进行沟通,互相印证自己的判断。审计方法:财务审计人员通过查看施工单位的账务,将往来款项明细记录下来。江西甲级工程造价咨询公司合作加盟成立分公司的办法