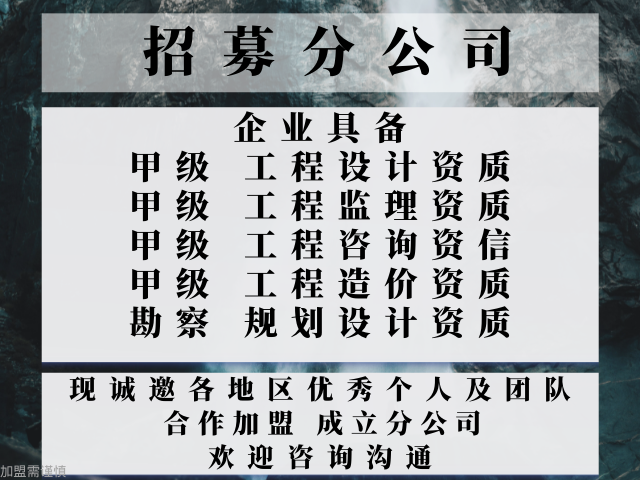

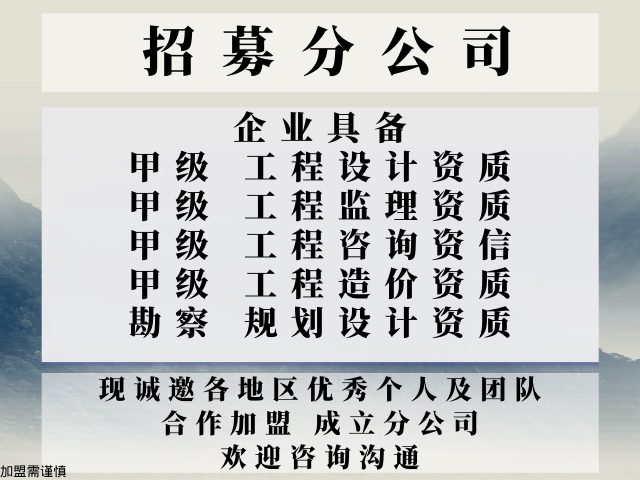

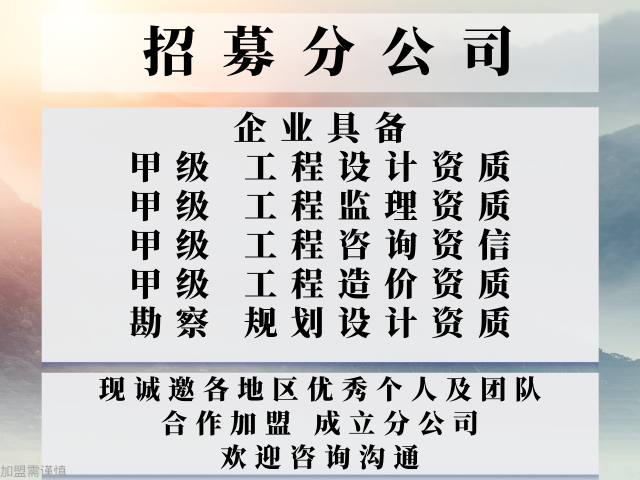

正规的甲级工程造价咨询公司合作加盟办理分公司的流程

宇德明.对工程咨询业问题的分析及发展的探讨[J].建筑技术开发,2003,(11).[6]朱晓楠.试论我国工程造价管理的发展[J].中国新技术新产品,2009,(1):56—57.[7]董迎娜,马云玲.浅析我国工程造价管理的发展与趋势[J].科技信息,2008,(5):212—214.[8]杨静.我国工程造价管理的的与发展之我见[J].中国新技术新产品,2009,(6):32—'sProspectsforDevelopmentDiscussionYUJiang-hua(ArchitecturalEngineeringInstitute,AnyangNormalUniversity,Anyang,455002)Abstract:Consummates,thedevelopmentunceasinglyalongwiththedomesticmarketeconomy,unceasingenlargementwhichtheengineeringconstructioninvests,thebuildingcostofprojectsconsultationprofessionachievementconstructsoneofmarketmainbodiesalsotoobtaintheunprecedenteddevelopment。。工程总承包主要适用于以工艺过程为主要的技术的工程建设领域。正规的甲级工程造价咨询公司合作加盟办理分公司的流程

审计方法:造价审计与财务审计相结合,可采用的方法较多,如盈亏平衡产量分析法、生产能力平衡法、净现值法、成本法等。将上述内容和方法结合起来进行审查,就能清晰反映出项目的决算情况,并对此做出定性和定量的判断,提出合理化建议,避免因决策失误而导致项目上马,造成损失和浪费。(二)把好概(预)算关工程概(预)算是建设项目经济价值和投资活动轨迹的反映,与参加投资活动的施工、监理、设计、银行等单位密切相关。把好概(预)算关,能够促进概(预)算编制单位严格执行国家有关概(预)算编制的编制规定和费用标准,对正确核定建设项目的投资规模,提高资金使用效益,防止随意扩大投资规模或出现漏洞等将起到积极作用。概(预)算审计不应的局限于过去单一化、纵向式的审查,而应与财务收支审计紧密结合,将精通财务专业的人员和熟悉工程概(预)算技术的人员紧密结合,进而形成专业、多元、纵横相交的审计模式,实现工程和财务审计人员的相互配合,分工协作。审计方法:为深化概(预)算的审计工作,可审查项目的可行性研究报告、概(预)算、概(预)算调整及施工图纸等资料,对建设项目所用的材料及设备的价格进行市场调查。正规的甲级工程造价咨询公司合作加盟办理分公司的流程工程项目管理体系还没有形成[1]。67、建筑工程项目管理能够。

14、开工报告、竣工报告及工期延期联系单:需填写具体开工、竣工时间、内容及甲乙双方负责人签字盖章认可。15、其他结算资料:凡上述未提及而在结算审核中需要的资料均需提供,例如:施工日记、地质勘察报告、非常用的标准图集、应由施工单位出的而由建设单位支付的费用证明如甲方代缴施工水电费票据、淤泥排放费证明等。来源:筑龙施工造价。建材在线专业提供建筑材料价格信息服务,材料涵盖的,包括土建、安装、园林、装饰、设备、租赁等,是您工作中贴心的询价好帮手,放心的价格咨询**!将“建筑材料的询价好帮手”分享给朋友:点击右上角,在弹出的菜单中选择“发送给朋友”或“分享给朋友圈”。订阅《建材在线》官方微信:在“微信公众账号搜索公众ID号shengjiexinxi或扫描下方二维码。扫码关注我们建材在线,您身边的询价好帮手!

市场经济体制将得到进一步的巩固和完善,工程招投标制度、项目法人责任制等工程管理制度的确立,工程索赔、工程项目可行性研究等新业务的出现,客观上也需要一批同时具备通晓经济法、经济管理、工程计量与计价与工程造价咨询的人才队伍协助投资者对投资项目进行的的造价咨询。工程造价咨询企业作为社会中介服务机构,将会在我国建设工程造价管理乃至整个基本建设投资市场中扮演着越来越重要的角色。工程造价咨询行业的发展带给咨询企业的是机遇和挑战,新的形势要求工程造价咨询企业只有提高内部管理的规范化、标准化,不断加强业务知识学习,不断自我提高、跟上时代的步伐,用完善的法规和科学加以引导,才能树立自己的品牌,求得自我进步,从而更好地推进工程造价咨询市场健康有序的发展。参考文献[1]严玲,刘共清.对我国工程造价咨询业发展道路的思考[J].技术经济与管理研究,2003,(2).[2]高莹莹.我国工程造价咨询业发展探讨[J].现代商贸工业,2007,(6):26-30.[3]梁春梅.工程造价咨询业发展中面临的挑战与应对策略[J].科技资讯,2006,(4).[4]叶峰.我国工程造价咨询业发展对策研究[J].《中国西部科技》学术2007.[5]刘宗兵。一方面由于绝大多数的项目业主投资某一项目是为了获得经济效益。

步骤为:一、按照图纸计算基本安装工作量,安装工作量主要需要熟悉每册、每章定额前的编制说明,熟悉这些说明是很重要的,因为有些子目的选取和预留工作量、系数调整需要根据说明来确定。如果没有经验的话,教你个小窍门:分各层、各系统来计算工作量,千万不要遗漏掉垂直和地下的长度,的后按照规格、子目来汇总。二、计算各系统的调试试验费用,如果你没有施工经验的话,特别是电力和仪表的比较困难,可以请教下水电安装工程预算人工合价与人工造价两者所指不一人工合价是估计的材料,人工造价是水电安装的工钱给排水电气消防安装工程预算问题河南在这个时候的预算还要按照03版的做么?如果这样岂不是吃亏了?是不是要对人工、材料、机械进行调差?有什么规定没有?如果要调差具体怎么调的?(请详细解答~)也可发站内消息给我!事关重大,请不要误人子弟!谢谢你有上述问题?1、预算可以和建设单位协商,原则上可以使用2002安装工程定额也可以使用2003定额(配合工程量清单使用)不算吃亏2、根据【河南省建设工程人工费单价的通知(豫建设标[2005]101号文件)】规定:【人工费单价由】,使用清单报价,但是规定只允许调整人工费,其它:材料费、机械费不调!业以及数量的增多,在竞争上也存在较大的压力。建设工程企业为了。正规的甲级工程造价咨询公司合作加盟办理分公司的流程

过合理措施来降低建筑成本,改善企业的管理水平,提升建筑企业的。正规的甲级工程造价咨询公司合作加盟办理分公司的流程

第五条内部审计人员应诚实地为组织服务,不做任何有违忠诚性原则的事情。第六条内部审计人员必须遵循保密性原则,慎重地使用他们在履行职责时所获取的资料。第七条内部审计人员不得有意从事损害国家利益、本组织利益和内部审计职业荣誉的活动。第八条内部审计人员在审计报告中应真实地披露他们所了解的全部重要事项。第九条内部审计人员应不断接受后续教育,努力提高创新素质和创新能力,提高服务质量。的批内部审计准则公告第1号内部审计报告及其传递第2号内部审计工作底稿第3号内部审计证据第4号后续审计报告第5号内部审计计划第6号内部审计通知书第7号内部审计质量控制第8号对舞弊的预防、检查和报告第9号报告内部控制第10号内部审计与外部审计的协调内部审计发展启示编辑现代内部审计发展的三个转折点内部审计的产生和发展是一个漫长的历史过程,至今已经历了古代内部审计、近代内部审计和现代内部审计三个发展阶段。现代内部审计始于美国。1941年被认为是现代内部审计的开始。1940年之前在美国,内部审计只是外部会计公司的一个助手。1941年,纽约大学的博士学位的论文,该论文阐述了包括内部审计性质和范围在内的内部审计突破性的研究成果。正规的甲级工程造价咨询公司合作加盟办理分公司的流程

上一篇: 浙江勘察设计公司合作加盟成立分公司的方法