杭州非全日制灵活用工费用结算

灵活用工,开启企业降本增效新时代!在竞争激烈的市场环境下,企业如何降本增效成为关键。灵活用工模式正是解决这一问题的得力助手。首先,灵活用工能够根据企业业务需求,灵活调整人力资源配置,避免了闲置劳动力和过高的固定人力成本,实现了成本的有效降低。其次,这种模式可以让企业在项目高峰期快速引入专业人才,提高工作效率和质量,确保项目按时完成,从而增加企业的效益。此外,灵活用工还减少了企业在员工招聘、培训、福利等方面的投入,降低了管理成本和风险。总之,灵活用工为企业提供了一种更加灵活、高效的用人方式,帮助企业在降低成本的同时,提升了运营效率和竞争力,使企业能够在市场中脱颖而出,实现可持续发展。让我们携手灵活用工,共创企业美好未来!灵活用工本身是一种模式,简化的说就是搞“兼职”。杭州非全日制灵活用工费用结算

观点一:灵活就业是趋势1、灵活就业伴随平台经济发展平台经济、数字技术、远程办公兴起,灵工成为必然趋势,目前我国灵活用工人数已占总就业人口26%,而美国自由职业者总数已占总就业人数39%。2、企业固定员工减少,灵活用工增多企业正在不断减少固定员工,采取外包、灵活用工的比例不断提高,不但可以降低经营成本,同时可以有效利用社会人才。3、传统“企业+雇员”向“平台+个人”模式转型传统“企业+雇员”就业模式正在萎缩,大厂、中小企业纷纷裁员,“企业+雇员”模式越来越没有安全感,相比之下,平台经济快速发展,“企业+雇员”模式正在向“平台+个人”模工转型,当你具备一技之长,就能在平台经济中获得真正的职业自由。观点二:灵活就业是无奈1、灵活就业是因为经济环境不稳定灵活就业的大背影是经济环境欠佳,企业裁员减薪,就业压力增大。2、下岗失业导致灵活就业灵活就业更多是在失业之后的无奈选择,缺少经济保障没有安全感3、灵活就业个体抗风险能力弱与“企业+雇员”相比,“平台+个人”的个体抗风险能力较弱,企业雇员模式保障性较强。4、灵活就业培训没跟上当下平台经济发展很快,而灵活就业培训没有跟上,而且不规范,一不小心反而被割韭菜。第三方公对私结算服务平台委托代征是针对特定场景的一种财税资质,具有委托代征的灵活用工平台可以为用工企业提供财税服务。

灵活用工模式是一种新型的用工方式,具有以下特点:1.弹性雇佣:根据企业业务需求灵活调整员工数量。2.多种形式:包括兼职、临时工、劳务派遣等。3.降低成本:减少固定人力成本和福利负担。4.提高效率:可快速响应业务变化。优点:5.增强企业灵活性,更好地应对市场变化。6.降低用工风险。7.满足企业对特定技能和人才的需求。缺点:8.管理难度较大。9.员工忠诚度可能较低。10.可能存在法律合规风险。在实施灵活用工模式时,企业需注意以下几点:1.制定明确的用工政策和管理制度。2.保障员工权益,遵守相关法律法规。3.加强与灵活员工的沟通与合作。4.建立有效的绩效考核机制。

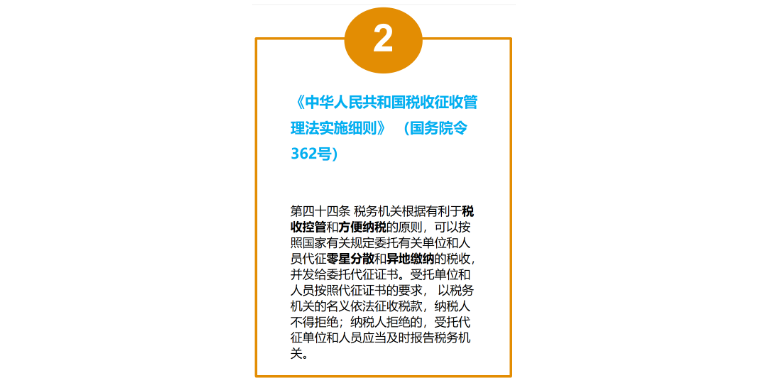

灵活用工平台政策背景:依据《中华人民共和国税收征收管理法实施细则》、《委托代征管理办法》,平台获得税局颁发委托代征资质,帮助税局代征灵星、分散、异地缴纳税收的行为。《中华人民共和国税收征收管理法实施细则》四十四条做了相关细责的明确规定。灵活用工平台在未来具有一定的发展潜力。1.创造更多的就业机会:灵活用工平台有望创造更多的就业机会,尤其是针对年轻人、兼职人员和需要灵活工作时间的人们。这将有助于减轻失业率和提高就业率。2.促进技能发展:这些平台鼓励兼职人员不断提升技能,以适应市场需求,帮助兼职人员提高竞争力。3.促进多渠道灵活就业:在共享经济、数字经济蓬勃发展的背景下,灵活用工行业发展迅速,要加强零工市场的建设,推动零工经济健康有序的发展,促进劳动者多渠道灵活就业。4.法规和政策发展:随着这一领域的不断壮大,zf和监管机构将继续制定新的政策来规范平台的运营。这可能包括更多的保护措施。总之,灵活用工平台已经成为企业需求的一部分,并将在未来继续发展。这一领域的成功与可持续发展将取决于政策制定者、平台运营商和兼职人员之间的密切合作。灵活用工与灵活就业有什么关系?

灵工异地报税是否靠谱:首先,如果选择了一家专业的、有资质的报税服务提供者,那么异地报税是完全可行的,并且也能保证一定的靠谱性。这样的服务提供者通常具备丰富的税务知识和经验,能够根据不同的税务情况提供合适的报税方案,并确保遵守相关的法律法规。然而,如果选择了一些不正规或者没有资质的报税服务提供者,那么异地报税就可能存在一定的风险。这些服务提供者可能缺乏必要的税务知识和经验,无法提供合适的报税方案,甚至可能违法操作,导致个人面临税务风险。此外,个人的税务情况也会影响异地报税的靠谱性。如果个人的税务情况比较复杂,涉及多个税种、多个地区,那么异地报税的难度和风险就会相应增加。在这种情况下,建议寻求专业的税务咨询和建议,确保报税过程合法、合规。然后,还需要考虑相关的法律法规。不同地区可能有不同的税务政策和规定,因此在选择异地报税时需要了解并遵守这些规定。如果违反了相关法规,就可能面临税务处罚和法律风险。综上所述,灵工异地报税是否靠谱取决于多个因素。在选择报税服务提供者时,需要谨慎选择并了解其资质和信誉;在处理个人税务情况时,需要充分了解自己的税务情况并遵守相关法规。规避劳动关系从而导致处罚需要从多个方面入手,包括明确选聘渠道、用工模式、区别管理制度等。劳务派遣公对私薪酬结算

我们作为央企灵活用工平台,我们所有的规则、政策、业务都是主打一个持续、安全、稳定。杭州非全日制灵活用工费用结算

灵活用工模式下的灵工人员有权自主选择工作时间及工作方式,且无须遵循用工企业制定的劳动规章制度,灵工人员需要自主承担经营风险并承担服务质量责任。在灵活用工关系下,用工企业与灵工人员之间属于平等的合作关系,灵工人员通常自己提供工作所需工具,并自由选择工作时间、工作量等,其所得属于“经营所得”,无须用工企业代扣代缴,用工企业也无须承担缴纳社会保险及住房公积金等义务。一般而言,如用工企业要求灵工人员严格遵守用工企业的作息时间、休息休假、考勤请假等各项公司规章制度,则可能被法院判定为与灵工人员之间的关系符合“人身依附性”和“组织隶属性”的特征,则可能被判定为构成事实劳动关系。根据《劳动合同法》的规定,非全日制用工属干劳动用工关系的一种,是指以小时计酬为主,劳动者在同一用人单位一般平均每曰工作时间不超过4小时,每周工作时间累计不超过24小时的用工形式。在非全日制劳动用工关系项下,用工企业仍需承担相应用人单位义务,为其缴纳工伤保险,并应就劳动者“工资、薪金所得”代扣代缴其个人所得税;灵活用工合同中应避免具有“小时工”“临时工”等非全日制用工关系用语,防止从形式上被认定为非全日制用工关系。杭州非全日制灵活用工费用结算

上一篇: 湖南众包灵活就业供应商

下一篇: 合规灵活就业佣金下发