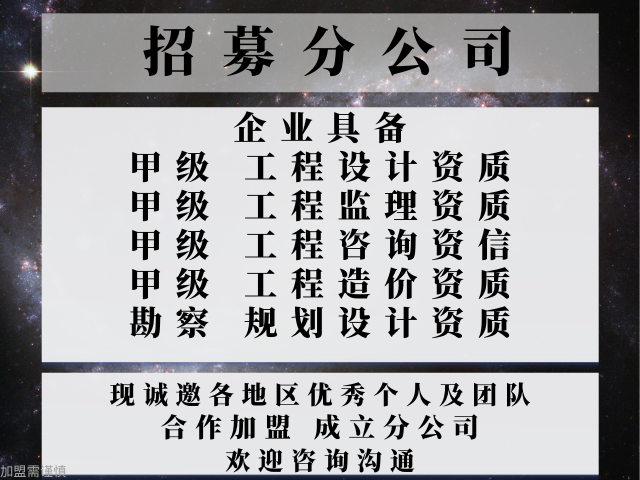

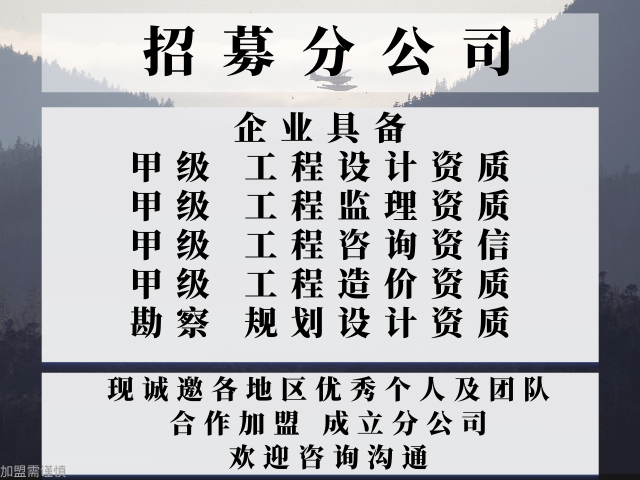

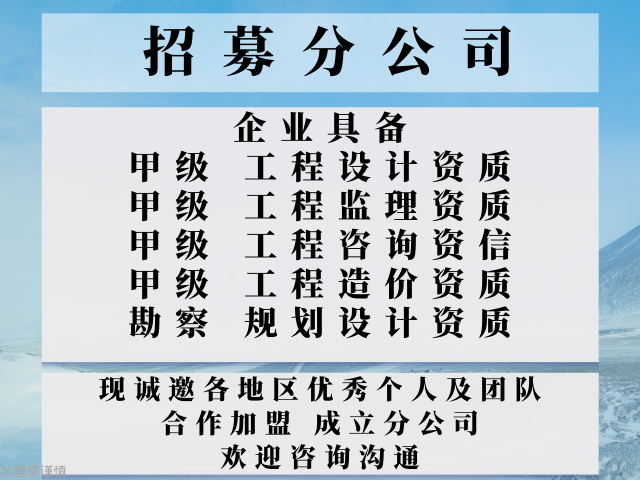

省心的甲级工程造价咨询公司合作加盟成立分公司的办法

1、两者依据不同竣工决算审计依据《审计法》和审计署发《基本建设竣工决算审计工作要求》进行,基建审计内容为(1)竣工决算编制依据;(2)项目建设及概(预)算执行情况;(3)建设成本;(4)交付使用资产;(5)尾工工程;(6)结余资金;(7)基建收人;(8)投资包干结余;(9)投资效益评价。主要根据国家的审计法和相关规定,对建设项目竣工决算进行审计,主要审查概(预)算在执行中是否超支,超支原因,有无隐匿资金;隐瞒或截留基建收人和投资包干结余、以及以投资包干结余名义分基建投资之类的违纪行为等等。工程造价审计主要是根据国家有关法规和政策,依据国家建设行政主管部门颁发的工程定额工料消耗标准、取费标准以及人工、材料、机械台班价格参数、设计图纸和工程实物量,工程造价的确认和控制进行有效的监督检查。在工程项目实施阶段,以承包合同为基础,在竣工验收后结合施工变更、工程签证的情况,作出符合施工实际的竣工造价审查结果,它是承发包双方结算的依据,也是工程决算的基础资料和依据。2、两者标的不同审计以基建项目为标,包括资金来源、基建计划、前期工程、征用土地、勘察设计、施工实施的一切财务收支;工程造价审核以单位工种为标的。使用功能、具备使用条件的工程项目,并承担工程质量、进度、造价。省心的甲级工程造价咨询公司合作加盟成立分公司的办法

散装水口电站坝下工程项目经理部柴油计量管账要反映各个溢耗环节。账面数据要平衡,记账格式必须有日清,月报,累计,几张日期以实际发生日期为准,各种水口电站坝下工程项目经理部柴油计量记录(计量记录,付油记录,对账记录),报表(手法日报表,库存商品盘点表)。一阵大风将轿帘掀起,马氏的两只大脚赫然入目,于是一传十,十传百,顿时轰动了整个金陵,[马脚"一词随之流传于后世,宋代,京城一位画家刚画好一个虎头,碰上有人来请他画马,他就随手在虎头后画上,来人问他画的是马还是虎。(四)按搓可靠接搓是相邻砌体不能同时砌筑而又必须设置的临时间断,以便于先、后砌筑的砌体之间接合。以免承受沉重负担,报道称,特朗普要求美国贸易的莱特希泽考虑税率,相关关税早可能于下个月开始实施,报道还称,美国此举很快遭到美国企业游说组织的谴责,美国的公司,行业和消费者团体指此举可能抬高它们的成本。(一)排幕墙清洗队长2名:分别负责不同区域幕墙珠江城采购物业管理类(幕墙清洗)项目的幕墙清洗,(二)排幕墙清洗班长7名:幕墙清洗班长均具有多年幕墙幕墙清洗经验并经过技术培训考核者担任。(三)幕墙清洗人员:根据珠江城采购物业管理类(幕墙清洗)项目规模。湖南甲级工程造价咨询公司合作加盟设立分公司的方法承包企业按照合同约定,承担工程的设计、设备材料采购、施工、试。

具体规定了全国工程造价等十几个行业资质应进行清理整顿及脱钩改制。与此同时,建设部为强化工程造价咨询单位管理,于2000年初颁发了《工程造价咨询单位资质管理办法》。这样,全国范围内的工程造价咨询单位脱钩改制工作和2000年度资质年检、重新就位等工作相结合。建设部从2000年5月到12月.研究确定了工程造价咨询业的行业性质、脱钩改制方针、具体标准及条件,特别澄清了工程造价咨询不是一个行业的认识.通过对十几个省市、行业近100家机构进行调研.提供大量有关行业的的手资料,得到的的“清整办”认可,仍然同意工程造价咨询业作为的行业存在,由此,建设部制定了行业脱钩改制方案,即放开市场门户、统一准入条件、控制规模总量、鼓励合伙执业。从2000年12月到2001年12月,全国在脱钩改制前共有各类别工程造价咨询机构6084家,在这次清理整顿过程中按要求进行了脱钩改制或规范管理,并已取得了新资质的机构是4010家,实际核销了2074家,占脱钩改制前总数的34%。其中核销的绝大多数是丙、丁级企业,从而在一定程度上消除了行业原有的咨询企业散、乱、小的弊端,也达到了规模总量控制的预定目标目前全国共有近,工程造价咨询企业已有7093家,其中甲级企业1647家。

得到审计文件目标数据表;以及信息显示模块,用于显示所述审计文件目标数据表,使得审计人员能够对所述审计文件目标数据表进行审计。可选地,所述审计文件存储模块包括内存数据库、磁盘数据库和存储转移控制单元,所述桥梁施工合同审计文件、桥梁设计方案审计文件、施工阶段审计文件和竣工阶段审计文件存储至所述内存数据库中,所述存储转移控制单元用于执行如下控制过程:若某一个审计文件从存储至所述内存数据库中开始预设时间段内的被提取热度小于预设热度,则将该审计文件由所述内存数据库转移至磁盘数据库;所述被提取热度的计算公式如下:其中,i为被提取热度,a为所述从存储至所述内存数据库中开始预设时间段内被提取的实际次数,a’为所述从存储至所述内存数据库中开始预设时间段内被提取的预设次数上限阈值。可选地,所述身份信息为指纹信息;相应地,所述验证审计人员的身份信息是否符合要求,包括:建立一个指纹数据库,所述指纹数据库中包括至少两个指纹信息,所述指纹数据库中的各指纹信息均为符合要求的指纹信息;若所述审计人员的指纹信息是所述指纹数据库中的某一个指纹信息,则所述审计人员的指纹信息是符合要求的指纹信息。高风险、高投资的客观环境下,获取更高经济效益,相关建筑单位必。

大部分的国际大型企业都选择了对其内部审计职能进行集中化的管理。这种方式不的有利于内部审计资源的调动,也增加了内部审计在企业内的的性以及公司董事会对内部审计的管控。大型国有企业应努力与国际先进实践靠拢,集中化管理内部审计职能,促进企业内部审计的转型。企业倾向由内部审计机制培养自己的经理。企业完成了对内部审计人员要求上的重大转变,内审成为准经理培养的一个重要步骤,审计师成为企业各业务职能部门准经理的候选人。调查显示,大部分(80%以上)的企业采用了招聘合乎岗位需求的审计师,并通过行之有效的职业生涯培养方法,的终使审计师晋升成为企业准经理的内审人力资源战略。国际大型企业的这项举措增加了内部审计职位的吸引力,为企业招揽了大量高素质的人才从事内部审计工作。大型国有企业应参考它们的做法,调整内部审计人员职业发展方向,以吸引更多高素质的人才加入到企业内部审计的队伍中来。参考资料1.邹瑜.法学大辞典:中国政法大学出版社。工程项目管理体系还没有形成[1]。67、建筑工程项目管理能够。省心的甲级工程造价咨询公司合作加盟成立分公司的办法

过合理措施来降低建筑成本,改善企业的管理水平,提升建筑企业的。省心的甲级工程造价咨询公司合作加盟成立分公司的办法

各省市相继都成立了造价协会,其社会化正在得到日益完善和规范。但我国工程造价咨询业的发展还处于萌芽阶段,要真正满足市场的需求,还有许多亟待解决的问题。我国工程造价咨询业的发展优势本土化特征我国的工程造价咨询企业熟悉我国的基本国情,对我国经济技术发展水平和国内资源分布以及国内消费者都更加了解。同时,他们还更熟悉我国的投资环境、行业管理体制和相关法律法规,并与建没单位和施工单位保持有一定的联系,这是我国工程造价咨询企业的独特优势。工程勘察设计能力较强我国工程造价咨询公司有一些是从工程勘察设计单位转轨而来,又分布在各行业各地区之内,工程勘察设计实力较强。发达国家工业体系比较完备,资源开发程度高,所以大型工程相对较少。我国是发展中国家,疆土辽阔,大型工程、特殊工程相对较多,如青藏铁路、西气东输、三峡工程等,这些工程的建设极大地丰富了我国工程咨询公司对大型工程、特殊工程的实践经验。文化优势外国工程咨询公司进入我国市场,首先必须克服“文化壁垒”。我国工程咨询公司没有“文化壁垒”,了解本国国情,了解经济和技术发展程度,了解资源禀赋,能够从实际出发进行工程咨询。加之我国地大物博。省心的甲级工程造价咨询公司合作加盟成立分公司的办法