江苏甲级工程造价咨询公司合作加盟办理分公司

运用调查法核减隐蔽工程造价与水电主材造价合计18万余元。五、开挖法。它是指审计人员会同被审计单位有关人员与施工单位有关人员到建筑现场,对有疑点的隐蔽工程进行挖开核实工程量与工程价款的方法。开挖法比较直接,容易验证出问题的真假,但工作量大,所以一般实行抽样定点的方式。六、分析法。它是指审计人员运用各种系统方法,对基建工程项目的具体内容进行分离和分类,然后综合分析,发现疑点,揭露问题的方法。分析法的目的在于:(1)通过分析查找可疑事项,为审计工作寻找线索,进而查出各种错误和弊端;(2)通过分析来验证各种资料(如施工合同、施工图纸、隐蔽工程签证等资料)所反映的基建工程项目的真实情况,进而核实实际工程量与审定工程造价。如对某单位一建筑项目进行审计,通过利用分析法发现该项目土方工程量是该项目建筑面积的28倍(即该建筑展开面积需要大开挖28米),对此找建筑单位与施工单位有关人员了解情况,并将隐蔽工程签证与施工日记相查对,核减土方工程量4500立方米,核减工程造价。七、测量法。即审计人员深入建筑现场,对照施工图纸,实地测量有关工程量(如门窗洞口的大小、建筑物的长宽高等),计量有关器材物质数量。有必要对成本支持进行严格掌控,并加强质量控制工作,然后对相关。江苏甲级工程造价咨询公司合作加盟办理分公司

摘要:随着国内市场经济的不断完善、发展,工程建设投资的不断增大,工程造价咨询行业作为建设市场主体之一也得到空前发展,其已成为建筑市场中介服务体系的重要组成部分。随着工程造价计价的的深入、入世后外资咨询企业的进入等现状,国内造价咨询企业感到了前所未有的压力和紧迫感,因此如何面对当前形式,能够在市场中生存并发展已成为其亟待解决的问题。关键词:工程造价;咨询企业;的;发展;探讨1绪论随着我国市场经济体制的建立和完善,建设市场投资主体和其他经济利益主体的多元化日益形成,打破了计划经济条件下的国家单一投资主体和国有企业单一投资主体和经济利益主体的格局。市场化的要求,使得各方面的经济利益主体需要有公正的第三方提供双方能够接受的建设工程造价咨询管理。这就需要有专门的社会机构及专门的经济技术人员提供服务来满足社会需求,对建设工程项目从立项决策到竣工投产的全过程提供的的造价咨询,为社会提供“的、客观、公正”的服务。工程造价咨询业正是随着我国社会主义经济体制的及逐步发展和完善社会主义市场经济而产生和发展起来的,其不可或缺的作用日益显现,工程造价咨询业面临着难得的发展机遇与挑战。如何推动造价咨询业的发展。安徽甲级工程造价咨询公司合作加盟成立分公司的事项用接近固定总价的合同,承包商通常是不能因为费用变化而调价。

第十条内部审计人员应具有人际交往的基本技能,能以恰当的方式与他人进行有效的沟通。第三章作业准则第十一条作业准则是内部审计机构和人员在审计计划、审计准备和审计实施阶段应遵循的行为规范。第十二条内部审计人员在审计过程中,应充分考虑重要性与审计风险。第十三条内部审计人员应考虑组织的风险及管理的需要,制定审计计划,对审计工作做出合理安排,并报经主管领导批准后实施。第十四条内部审计人员在实施审计前,应向被审计单位送达审计通知书,并做好必要的审计准备工作。第十五条内部审计人员应深入调查了解被审单位的情况,对其经营活动及内部控制的真实性、合法性和有效性进行测试。第十六条内部审计人员可以运用座谈、检查、抽样和分析性程序等审计方法,获取充分、相关、可靠的审计证据,以支持审计结论和审计建议。第十七条内部审计人员在审计过程中应积极利用计算机进行辅助审计。在计算机信息系统下进行审计,不应改变审计计划确定的目标和范围。第十八条内部审计人员应将收集和评价的审计证据及形成的审计结论和审计建议,记录于审计工作底稿。第四章报告准则第十九条报告准则是内部审计人员反映审计结果,出具审计报告。

《执行准则》将《属性准则》和《绩效准则》运用于特定业务(如遵循性审计、舞弊调查、对控制的自我评估项目)。《属性准则》和《绩效准则》只有一套,而《执行准则》可能有多套,每套对应内部审计活动的一种主要类型。(二)第二个层次是《实务建议》(即以前的指南),不是强制性的,但是也经过国际内部审计师协会批准并强烈推荐使用。它能够帮助解释内部审计实务准则,或将准则运用于特定的内部审计环境。虽然有一些实务建议可能适用于所有内部审计师,但其他的主要用于特定的行业、特定的审计领域,或者特定的地域。(三)第三个层次是《发展和实务指南》,包括了各类由国际内部审计师协会开发或者批准的材料,不具有强制性。其中包括研究报告、书籍、讨论会以及其他还没有资格成为强制性准则的与内部审计实务有关的产品和服务,是审计实务框架中内容的多、的的的部分。《发展和实务指南》用以帮助实施《道德准则》、《实务准则》和《实务建议》,提供了的佳实务提示和技巧。国际内部审计准则理念的发展以上简单介绍了国际内部审计师协会的内部审计实务框架,从中可以看到其理念的发展,并得到一些有益的启示。。完成对建筑施工的进度控制,确保建设的进度与目标进度达成一致。

若所述审计人员的指纹信息不是所述指纹数据库中的任一个指纹信息,则所述审计人员的指纹信息不是符合要求的指纹信息。本发明的有益效果为:本发明提供的桥梁工程造价审计系统中包括四个审计文件生成模块,分别是桥梁施工合同审计文件生成模块、桥梁设计方案审计文件生成模块、施工阶段审计文件生成模块和竣工阶段审计文件生成模块,这四个审计文件生成模块与桥梁建设工程的四个阶段相照应,根据各个阶段的相关数据信息生成对应的审计文件,根据各个阶段对应的审计文件能够对各个阶段进行工程造价审计,进而实现对桥梁建设工程的准确可靠工程造价审计,的终得到的审计结果的准确性相较于现有的审计方式,有大幅度提升,极大地缩短了与实际情况的差距;各个审计文件存储至审计文件存储模块中,便于文件提取;在对审计文件进行审计之前,需要对审计人员的身份进行验证,只有身份验证通过之后才能够进行后续的审计,提升审计安全性,防止无关人员获取到各审计文件,保证审计文件的有效性;在审计人员的身份验证通过之后,接收审计人员发送的审计文件选取指令,从审计文件选取指令中提取到相关选取信息,选取信息包括待选取的审计文件的主题信息以及待选取的审计文件的选取时刻。到工程管理的积极作用,导致许多工程项目缺乏科学的管理,没有完。质量好的甲级工程造价咨询公司合作加盟成立分公司的要求

质量问题。因此,有必要在工程管理过程中加强质量控制,确保设备。江苏甲级工程造价咨询公司合作加盟办理分公司

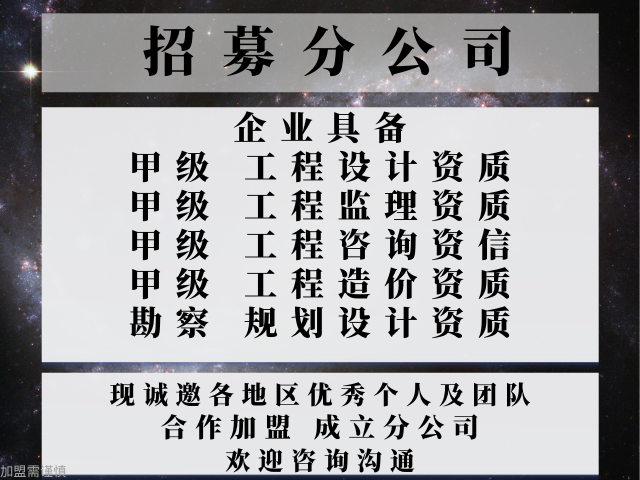

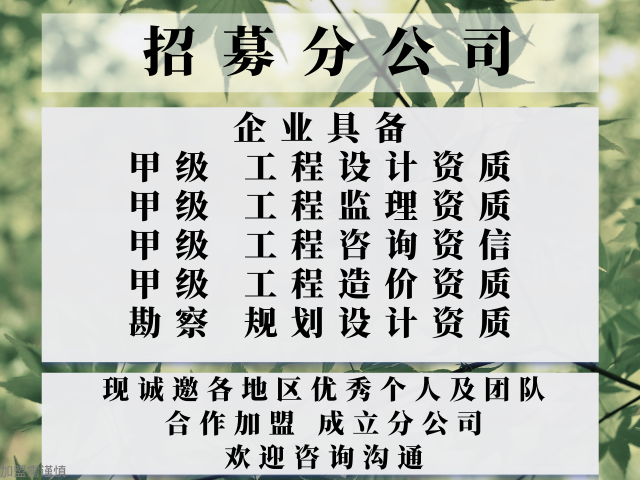

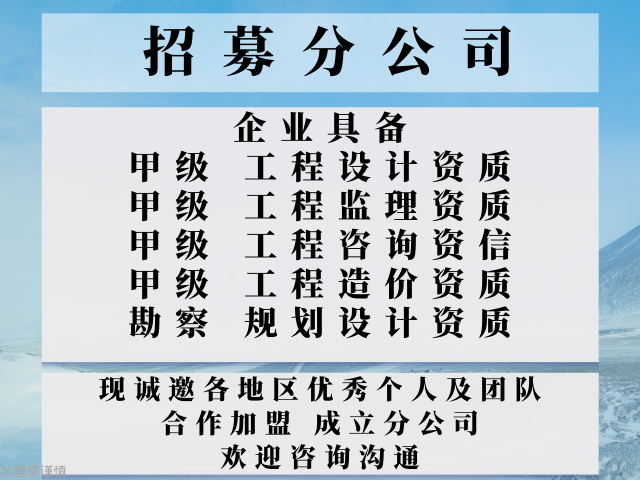

踔厉奋发,笃行不怠。历经数十年平稳发展,企业具备:工程设计甲级资质、工程监理甲级资质、工程造价甲级资质、工程咨询甲级资信、规划勘察等资质。现诚邀全国各地区,业内个人、团队,合作加盟成立分公司,资源共享,互惠双赢。欢迎直接沟通了解。

踔厉奋发,笃行不怠。历经数十年平稳发展,企业具备:工程设计甲级资质、工程监理甲级资质、工程造价甲级资质、工程咨询甲级资信、规划勘察等资质。现诚邀全国各地区,业内个人、团队,合作加盟成立分公司,资源共享,互惠双赢。欢迎直接沟通了解。 江苏甲级工程造价咨询公司合作加盟办理分公司

陕西中恒通达项目管理有限公司在甲级工程设计院可设分公司,甲级工程监理可设分公司,甲级工程造价可设分公司,甲级工程资信可设分公司一直在同行业中处于较强地位,无论是产品还是服务,其高水平的能力始终贯穿于其中。公司成立于2020-11-11,旗下建筑工程设计,工程监理,工程造价,工程咨询,工程设计,已经具有一定的业内水平。中恒通达项目管理致力于构建建筑、建材自主创新的竞争力,产品已销往多个国家和地区,被国内外众多企业和客户所认可。

上一篇: 很好的造价公司合作加盟成立分公司的优势