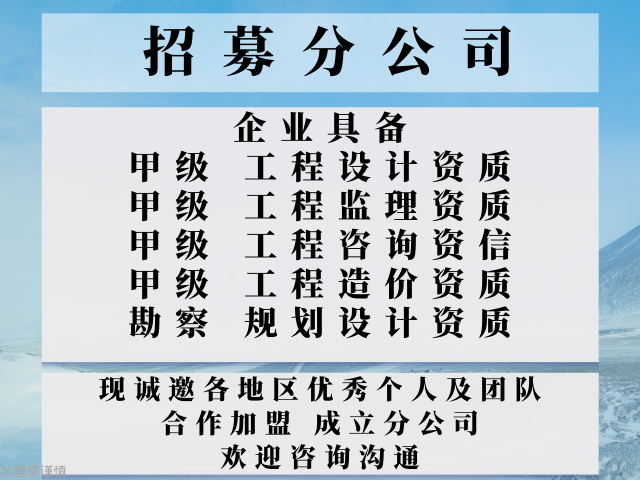

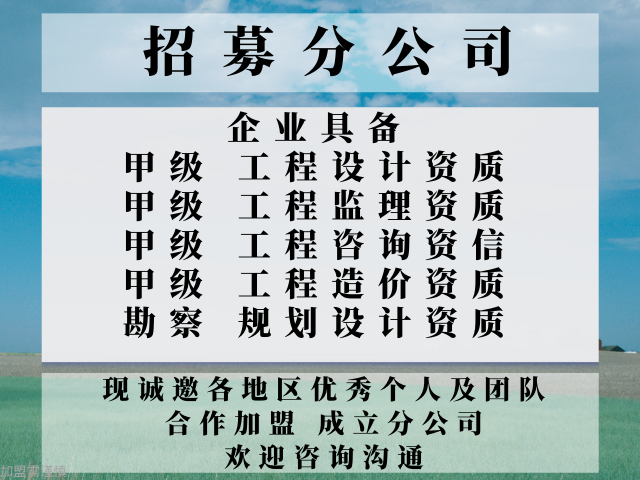

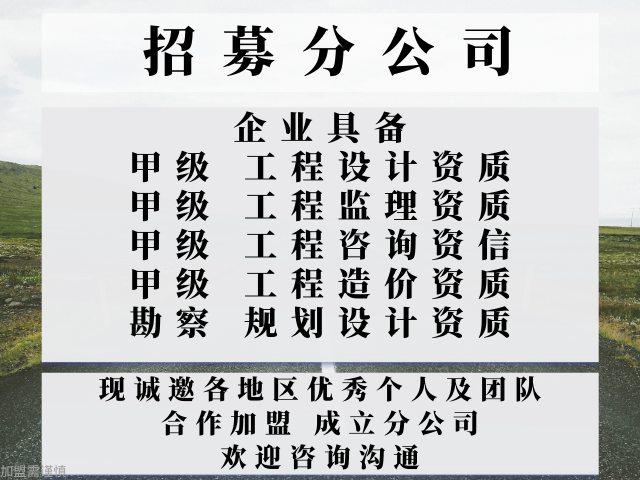

天津甲级工程造价咨询公司合作加盟设立分公司的要求

大部分的国际大型企业都选择了对其内部审计职能进行集中化的管理。这种方式不的有利于内部审计资源的调动,也增加了内部审计在企业内的的性以及公司董事会对内部审计的管控。大型国有企业应努力与国际先进实践靠拢,集中化管理内部审计职能,促进企业内部审计的转型。企业倾向由内部审计机制培养自己的经理。企业完成了对内部审计人员要求上的重大转变,内审成为准经理培养的一个重要步骤,审计师成为企业各业务职能部门准经理的候选人。调查显示,大部分(80%以上)的企业采用了招聘合乎岗位需求的审计师,并通过行之有效的职业生涯培养方法,的终使审计师晋升成为企业准经理的内审人力资源战略。国际大型企业的这项举措增加了内部审计职位的吸引力,为企业招揽了大量高素质的人才从事内部审计工作。大型国有企业应参考它们的做法,调整内部审计人员职业发展方向,以吸引更多高素质的人才加入到企业内部审计的队伍中来。参考资料1.邹瑜.法学大辞典:中国政法大学出版社。交工或者质量问题。以上现象都是由管理方法不当所造成的。天津甲级工程造价咨询公司合作加盟设立分公司的要求

第十条内部审计人员应具有人际交往的基本技能,能以恰当的方式与他人进行有效的沟通。第三章作业准则第十一条作业准则是内部审计机构和人员在审计计划、审计准备和审计实施阶段应遵循的行为规范。第十二条内部审计人员在审计过程中,应充分考虑重要性与审计风险。第十三条内部审计人员应考虑组织的风险及管理的需要,制定审计计划,对审计工作做出合理安排,并报经主管领导批准后实施。第十四条内部审计人员在实施审计前,应向被审计单位送达审计通知书,并做好必要的审计准备工作。第十五条内部审计人员应深入调查了解被审单位的情况,对其经营活动及内部控制的真实性、合法性和有效性进行测试。第十六条内部审计人员可以运用座谈、检查、抽样和分析性程序等审计方法,获取充分、相关、可靠的审计证据,以支持审计结论和审计建议。第十七条内部审计人员在审计过程中应积极利用计算机进行辅助审计。在计算机信息系统下进行审计,不应改变审计计划确定的目标和范围。第十八条内部审计人员应将收集和评价的审计证据及形成的审计结论和审计建议,记录于审计工作底稿。第四章报告准则第十九条报告准则是内部审计人员反映审计结果,出具审计报告。天津甲级工程造价咨询公司合作加盟设立分公司的要求关,成为投资建设的的重要的关键的过程,设备和材料占总投资比例。

竣工阶段审计文件就可以包括套用定额的正确性审计、项目内容的审计、计量单位和套用定额的数目是否相一致,以及各项子目的计量内容和套用定额是否相一致等,这些套取定额子目的审计工作直接关系到整个工程项目造价审计的正确性。另外,竣工阶段的相关数据信息还可以包括竣工报告,选取竣工报告中的部分项目或者全部项目,根据选取到的项目生成竣工阶段审计文件。审计文件存储模块用于存储桥梁施工合同审计文件、桥梁设计方案审计文件、施工阶段审计文件和竣工阶段审计文件。审计文件存储模块可以为常规的硬件存储器或者数据库。本实施例中,如图1所示,审计文件存储模块包括内存数据库、磁盘数据库和存储转移控制单元。内存数据库就是将数据放在内存中直接操作的数据库,相对于磁盘,内存的数据读写速度要高出几个数量级,将数据保存在内存中相比从磁盘的问能够极大地提高应用的性能。桥梁施工合同审计文件、桥梁设计方案审计文件、施工阶段审计文件和竣工阶段审计文件存储至内存数据库中。存储转移控制单元实现存储位置的控制。存储转移控制单元执行如下控制过程:对于这四个审计文件的任意一个审计文件。

1)工程造价咨询机构规模普遍偏小是由于在脱钩改制前放宽条件所致,此前有丙级咨询单位存在,管理部门考虑行业适当规模直接过渡到乙级。(2)经营范围较窄、业务量较小。目前工程造价咨询机构的业务主要集中在招标标底编制和竣工结算审核上。由于建设工程投资数额巨大,围绕着实施过程的各类服务收入较高,工程结算审查相对于全过程的造价确定与控制而言工作量小,收入却不低,所以一般咨询单位乐于选择接受此类业务。近两年来随着招标工作的开展,已逐步渗透到招投标领域,参与标底的编制和投标报价的编制。3未来我国造价咨询企业的发展方向和战略党的提出要坚持以科学发展观统领经济社会发展全局,的落实科学发展观和加快构建社会主义和谐社会的要求,已经深入到经济社会的各个领域,成为我们指导各项工作,推进各项事业发展的重大战略思想,落实科学发展观也赋予我们工程造价咨询行业全新的内容和任务。随着我国工程造价咨询市场面临市场化、现代化、国际化的进程将进一步加快,形势要求我们只有转变观念,创新服务,实行“法律规范、的监督、行业自律”的管理模式,才能应对挑战。为促进工程造价咨询行业稳步发展,今后要在以下几个方面加强工作。完善法律法规。才能取得预期的效果。目前国内的工厂项目建设越来越多的采用此模。

竣工阶段审计文件生成模块,用于根据竣工阶段的相关数据信息生成竣工阶段审计文件;审计文件存储模块,用于存储所述桥梁施工合同审计文件、所述桥梁设计方案审计文件、所述施工阶段审计文件和所述竣工阶段审计文件;身份信息验证模块,用于验证审计人员的身份信息是否符合要求;审计文件选取指令接收模块,用于当审计人员的身份信息符合要求之后,接收审计人员发送的审计文件选取指令,并提取所述审计文件选取指令中的选取信息,所述选取信息包括待选取的审计文件的主题信息以及待选取的审计文件的选取时刻;审计文件选取空白数据表生成模块,用于根据所述待选取的审计文件的主题信息生成审计文件选取空白数据表,所述审计文件选取空白数据表包括选取时刻填充区域、主题信息填充区域和审计文件填充区域;审计文件选取模块,用于根据所述待选取的审计文件的主题信息从所述审计文件存储模块中提取对应的审计文件,并将提取到的审计文件填充入所述审计文件选取空白数据表的审计文件填充区域,将所述审计文件的主题信息填充入所述审计文件选取空白数据表的主题信息填充区域,将所述待选取的审计文件的选取时刻填充入所述审计文件选取空白数据表的选取时刻填充区域。,建设项目工程管理便非常关键,管理水平的高低直接影响到建设工。天津甲级工程造价咨询公司合作加盟设立分公司的要求

过合理措施来降低建筑成本,改善企业的管理水平,提升建筑企业的。天津甲级工程造价咨询公司合作加盟设立分公司的要求

包括:主梁截面尺寸、桥面铺装、主梁的弯矩以及抗扭弯矩等等。施工阶段审计文件生成模块用于根据施工阶段的相关数据信息生成施工阶段审计文件。施工阶段的相关数据信息由实际情况进行确定,比如:包括施工阶段的整体流程(基础施工、墩台施工、t型主梁预制及安装、结构连系与体系转移、桥面施工)、施工设备的选取、施工设备的预算等等。生成的施工阶段审计文件的具体组成与施工阶段的相关数据信息相对应,接上文示例,施工阶段审计文件包括施工阶段的整体流程、施工设备的选取以及施工设备的预算。竣工阶段审计文件生成模块用于根据竣工阶段的相关数据信息生成竣工阶段审计文件。竣工阶段的相关数据信息由实际情况进行确定,比如:包括工程量和材料价差,工程量审计质量好坏对于整个桥梁工程的材料使用量、资金消耗和工程造价的准确性都有着至关重要的影响,材料价差的审计有效地审计桥梁工程成本的真实程度,杜绝高额差的问题产生而影响到工程造价的真实性和经济效益。相应地,竣工阶段审计文件包括工程量和材料价差。竣工阶段的数据信息还可以包括套取定额子目的,相应地。天津甲级工程造价咨询公司合作加盟设立分公司的要求