惠州国家政策1039市场采购贸易价格咨询

可以用1039市场采购贸易解决,我们一起看具体案例

省税”大谋划:货主误入歧途,买单出口难逃法网A公司是一家中外合资企业,法定代表人为陈某。据陈某供述,A公司从事出口业务,中国海关以及深圳市工贸局对每一家出口公司都设定了定额出口标准。自2005年起,公司营业额增长了六七倍,超出了公司的出口定额标准,陈某于是让财务部联系进行买单出口(购买第三方公司的核销单用于出口),而买单出口无法做公司公账,因此做了一套内账。一审法院查明,A公司在2005年至2009年期间通过设立第二套账,并利用其在平安银行深圳湾支行开通的账号收取大部分隐匿的销售收入款项,其余隐匿销售收入款项由境外关联公司通过代收代付相互冲减往来账款的方式收取。A公司2005年至2009年共计隐匿销售收入金额为人民币两亿多元,其隐匿的销售收入涉及应补增值税与所得税的税款高达三千多万人民币。法院判决A公司犯逃税罪,判处罚金人民币二百万元;法定代表人陈某犯逃税罪,判处有期徒刑三年,并处罚金人民币五万元。从以上这两个案例可以看出,买单出口看似有诸多优势,但实际上对于货主而言存在诸多风险,甚至可能涉嫌骗税、逃税、逃汇等违法犯罪行为 1039市场采购贸易助力外贸企业收结汇。惠州国家政策1039市场采购贸易价格咨询

1039市场采购贸易

货主必读:买单出口的法律风险

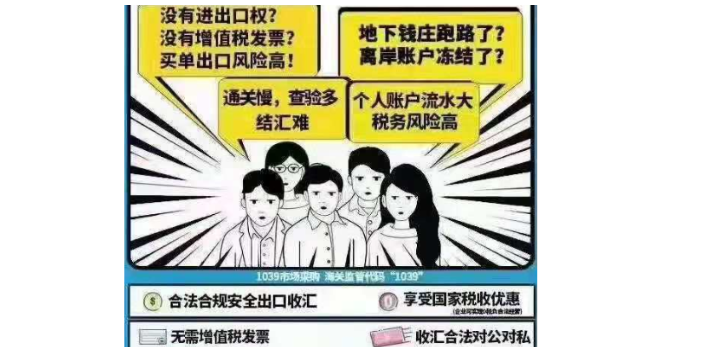

“买单出口”属于一种伪造或购置其他进出口公司通关单证的非法行为。这些通关单证包含了通关单、报关单、报关委托书、装箱单、商业发票、外销合同、报检委托书、存仓委托书等各种类型的通关单证。买单出口非常容易引发诸如骗税、逃税以及非法买卖外汇、逃汇、逃证、逃费等违法案件的产生,进而对国家出口业务的良好发展造成严重的冲击。买单出口是一种高风险的外贸行为。

若想摆脱买单出口所带来的困境,货主应当如何进行选择呢?其一,可以采用合法的代理出口模式来运输货物。所谓的代理出口,指的是货主与具备出口资质的外贸代理企业签订外贸代理协议,向外贸代理企业支付一定的费用,使用该外贸企业的核销单,由外贸企业以其自身名义代理出口货物。 广州电商1039市场采购贸易服务市场采购贸易,能够解决企业在出过过程中,因缺少进项发票,法合规报关,合规收汇的问题,完全可以解决。

随着中国外贸和跨境电商行业的飞速发展,多品种、多批次、小批量的越来越多,但众多中小外贸企业进项不足、无票出口、结汇困难等问题,常让企业主们头疼不已。基于此,1039市场采购贸易政策应运而生!为广大外贸人和跨境卖家,提供了合法合规、便捷高效的贸易方式。其主要优势为:通关便利简化申报!离岸资金合规回流!,有完税证明!市场采购贸易方式(海关监管代码“1039”),是指由符合条件的经营者,在经国家商务主管等部门认定的市场集聚区内,采购的单票报关单商品货值15万(含15万)美元以下,并在采购地办理出口商品通关手续的贸易方式。

金税四期是税务总局推出的一项增值税发票管理系统,主要目标是加强增值税发票的管理,提高税收征管效率,由原本的以票制税,变成了以数制税。在此系统下,企业和个人应特别关注,自己是否有以下情况,行为,可能涉及操作,会被稽查:为徇私情、私利,违反法律、行政法规的规定,伪造材料,隐瞒情况,弄虚作假。例如,对不应发售的发票予以发售,对不应抵扣的税款予以抵扣,或对不应给予出口退税的给予退税。,致使国家税收损失累计不满10万元,但具有索取、收受贿赂或者其他恶劣情节的,也将受到相应的处罚。强制入会和收费、利用法定职责和委托授权事项违规收费、通过评比达标表彰活动收费、通过职业资格认定违规收费以及只收费不服务或多头重复收费等违法违规行为。1039市场采购贸易有哪些优惠红利?

1039贸易 vs 第三方支付一、合规性和税务问题第三方支付:·缺点: 虽然第三方支付可以合法无限额结汇,但结汇至个人账户时没有完税证明,存在较大的税务风险。· 优点: 开戶便捷,无开戶费用。1039市场采购贸易:· 优势: 1039模式具有极高的合规性,所有收款和结汇过程都有完税证明,确保了企业的合法合规經營。个体户只需缴纳个人所得税,税负极低,综合税率*髙*为0.395%。· 缺点: 需要在☞定市场集聚区内注册个体户,涉及一些前期准备工作。东莞1039市场采购贸让制造业出口更上一层楼。汕头七部委推广1039市场采购贸易服务商

1039对比支付平台有哪些优势。惠州国家政策1039市场采购贸易价格咨询

场采购贸易如何申报?市场采购贸易出口商品应当在采购地海关申报。每票报关单所对应的商品清单所列品种在5种以上的可以按以下方式实行简化申报:1、货值比较大的前5种商品,按货值从高到低在出口报关单上逐项申报;2、其余商品以《中华人民共和国进出口税则》中“章”为单位进行归并,每“章”按价值比较大商品的税号作为归并后的税号,货值、数量等也相应归并。有下列情形之一的商品不适用简化申报:1.需征收出口关税的;2.实施检验检疫的;3.海关另有规定不适用简化申报的。惠州国家政策1039市场采购贸易价格咨询

上一篇: 珠海进合规收汇公司